Desde sus inicios, el mundo de las finanzas ha sido un espacio restrictivo, no sólo por su limitado acceso, sino porque estuvo en mayor medida, conformado por el género masculino.

Sin embargo, con la flexibilización del sistema y el acceso cada vez más inclusivo, las mujeres han ido ganando terreno tomando un rol más activo en la economía y los mercados.

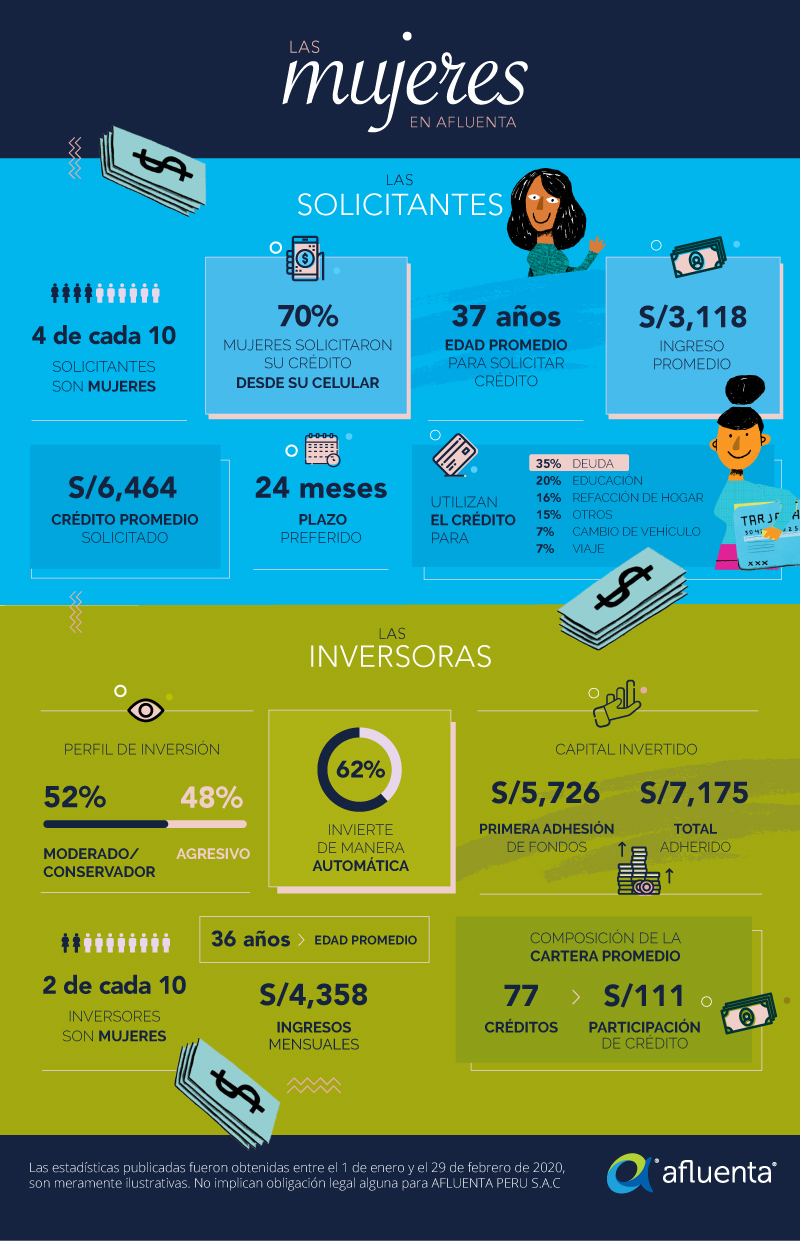

Con un sólido crecimiento desde 2015 y con más de 900.000 personas en su comunidad, Afluenta arroja conclusiones reveladoras sobre la mujer y las finanzas:

Al momento de invertir:

• Son más arriesgadas: El 52% de ellas prefiere invertir de manera agresiva, en los hombres este porcentaje se reduce al 31%. Como resultado, obtienen un retorno promedio anual de 15,30% (0,15% superior al que obtienen los hombres).

• Confían en los algoritmos: Un 62% de ellas prefiere que su dinero trabaje de forma automática donde el sistema opera a partir de sus preferencias, mientras que para los hombres esta opción se reduce al 58%.

• Desarrollan mayor capacidad de ahorro: Pese a que su salario es un 27% menor que el de los hombres, las mujeres invierten mayor cantidad de capital. Su primera adhesión es 15% superior a la de los hombres.

Al momento de solicitar:

• Son más organizadas en su economía: Pese a que las mujeres que solicitan préstamos, obtienen un salario 13% menor que los hombres, y corresponden al 42% de los créditos otorgados. Eso significa que tienen menos necesidad de solicitar financiación para sus proyectos.

• Buscan practicidad: El 70% de las mujeres solicitaron su crédito desde su celular, mientras que en hombres esa cifra se reduce al 65%. Ellas prefieren hacerlo en cualquier momento y lugar, optimizando tiempos entre una actividad y otra.

• Piensan en el futuro: Las mujeres solicitan un 11% más créditos para consolidación de deuda y un 7% más para destinos educativos en comparación con los hombres.

• Dejan los lujos para el final: Así como priorizan la educación y tener sus finanzas al día, las mujeres solicitan 33% menos que los hombres, créditos para compra de vehículo y viajes y un 31% menos para refaccionar el hogar.

Estos datos, muestran diferencias, por sobre los hombres, que las posicionan como más conservadoras, aunque más organizadas en sus finanzas, lo cual habla de su capacidad de organización y priorización en los temas cotidianos.

La apertura de la mujer en el sector financiero permite expandir los horizontes del conocimiento, generando versatilidad y potenciando las oportunidades para todos.

“Para nosotros, fortalecer el rol de las mujeres en el sector financiero es clave para fomentar el crecimiento económico y la equidad de género a nivel laboral”, afirma Laura Gisbert, COO de Afluenta.

En efecto, el 58% de los empleados de la compañía está compuesto por el género femenino, mientras que en el staff directivo esa participación asciende a un 75%, logrando un promedio muy superior al resto de las compañías de la región.

Palabras clave:

Inversión Finanzas Crédito Mujeres Solicitud

Podrán gozar de este derecho reconocido por la Constitución del Perú, aquellos trabajadores que se encuentren en relación de dependencia y lo hagan en una empresa privada, cuyo empleador genere rentas de tercera categoría y tenga en su nómina a más de 20 trabajadores.

Podrán gozar de este derecho reconocido por la Constitución del Perú, aquellos trabajadores que se encuentren en relación de dependencia y lo hagan en una empresa privada, cuyo empleador genere rentas de tercera categoría y tenga en su nómina a más de 20 trabajadores.

El porcentaje del beneficio que reciban los empleados dependerá del tipo de industria a la cual pertenezca la empresa, pudiendo ir desde un 5% hasta un 10%.

¿Quiénes lo reciben?

Los empleados que se encuentren en planilla y que trabajen de manera parcial o a tiempo completo, serán beneficiarios con dicha utilidad, con excepción de quienes cobren sus haberes con recibos por honorarios y practicantes, es decir, quienes no trabajen en relación de dependencia y lo hagan de manera independiente.

Es importante destacar que, si un empleado dejó de trabajar previo a la fecha del depósito de utilidades, también podrá cobrar dicha bonificación hasta los cuatro años siguientes, pero pasado ese período dicha bonificación prescribe.

¿Cómo se calcula?

Para calcular el beneficio, se realiza un promedio: Un 50% de ese monto, se realiza sobre los días laborales trabajados y el otro 50% sobre la remuneración recibida, descontando de dicha contabilización los conceptos no remunerativos (vacaciones, gratificaciones, entre otros).

Cómo utilizarlo de manera estratégica

Siempre está la opción de disfrutar de dicha bonificación, pero hay una alternativa de utilizarla de manera más eficiente para que sea más rendidora.

A continuación, algunos tips para estructurar tus finanzas personales y que el pago de utilidades no se evapore rápidamente:

- Organizar tu presupuesto mensual considerando todos los consumos en los que vas a incurrir, fundamentalmente en estos meses en donde tendrás consumos excepcionales.

- No disponer del dinero que aún no has recibido: Es muy común pensar en nuevos destinos para nuestro dinero, aún antes de percibir dicha bonificación, pero es importante planear los consumos del mes con los recursos con los que actualmente cuentas, de manera tal que cuando llegue ese plus en tu presupuesto, puedas tomar mejores decisiones.

- Evitar gastos innecesarios: No comprometas tus ahorros con productos que estén relacionados con un antojo o deseo, más que con una necesidad. Piensa en frío y analiza si realmente debes realizar el gasto.

Invertir las utilidades es siempre buena decisión. Afluenta te permite generar rendimientos superiores a las opciones tradicionales y con una inversión inicial accesible. Sin intermediación bancaria, los inversores participan en oportunidades de crédito y a cambio, reciben una tasa de retorno anual estimada de 21.1%. Simula tu inversión y evalúa el crecimiento de tu gratificación aquí

Palabras clave:

Crédito Inversión Bonificación Empresas Utilidades

Este período suele coincidir con la tan esperada gratificación. En este contexto, esta temporada se convierte en la época de consumos más fuerte del año, generando gastos que no tenemos en nuestro presupuesto de consumo habitual.

Claro que puedes disfrutarlo, pero también puedes utilizarlo de manera eficiente para que sea más rendidor.

A continuación, algunos tips para estructurar tus finanzas personales y que la gratificación no se evapore en el intento:

- Ordenar tus finanzas listando los gastos de los que no puedes prescindir: Organiza tu presupuesto mensual considerando todos los consumos en los que vas a incurrir, fundamentalmente en este mes en donde tendrás consumos excepcionales (salidas, comidas y regalos para las fiestas). Esto te permitirá planear tus finanzas sin comprometer gastos a futuro.

- Saldar deudas contraídas: Reducir tus deudas o, mejor aún cancelarlas, te permitirá empezar el nuevo año con mayor estabilidad económica y un historial crediticio limpio. Es aconsejable destinar la gratificación o gran parte de ella, para liquidar deudas pasadas.

- No gastar más de lo que generas: Esta es una regla que deberíamos respetar durante todo el año, pero que se hace incluso más fuerte para este período festivo, por el nivel de gastos en los que solemos incurrir. Es fundamental no adquirir compromisos a futuro que no estamos seguros de poder liquidar. Piensa en el costo final que implica ese gasto y evalúa si puedes afrontarlo.

- No disponer del dinero que aún no has recibido: Es muy común pensar en nuevos destinos para nuestro dinero, aún antes de percibir la gratificación, pero es importante planear los consumos del mes con los recursos con los que actualmente cuentas, de manera tal que cuando llegue ese plus en tu presupuesto, puedas tomar mejores decisiones.

- Evitar gastos innecesarios: No comprometas tus ahorros con productos que estén relacionados con un antojo o deseo, más que con una necesidad. Piensa en frío y analiza si realmente debes realizar el gasto.

- No abusar de la tarjeta de crédito y su financiación: Es muy común que, ante altos niveles de endeudamiento, consideremos la opción de abonar los montos mínimos de las tarjetas de crédito. Si puedes evitarlo, házlo, ya que esto te generará una espiral interminable de deudas de la que te será difícil salir.

- Considerar gastos inesperados en tu radar: Una parte fundamental del ahorro es saber que puedes disponer de él en caso de que se presenten gastos extraordinarios. Es importante ahorrar un porcentaje mensual de tus ingresos no sólo en esta fecha, sino durante todo el año para estar preparados ante cualquier eventualidad que surja.

- Proyectar metas financieras: Si elaboras un plan anual con metas a futuro podrás tener una idea más acabada de cuánto puedes gastar y cuánto puedes destinar al ahorro.

- Administrar e invertir: Es conveniente fijar una meta realista para los próximos 12 meses para tener siempre tus finanzas en orden. Si no tienes obligaciones de pago que afrontar, y deseas maximizar ese ingreso, una buena opción para hacer rendir tu dinero es invirtiéndolo inteligentemente.

Invertir lagratificación, es siempre buena decisión. Afluenta te permite generar rendimientos superiores a las opciones tradicionales y con una inversión inicial accesible. Sin intermediación bancaria, los inversores participan en oportunidades de crédito y a cambio, reciben una tasa de retorno anual estimada de 21.1%. Simula tu inversión y evalúa el crecimiento de tu gratificación aquí

Las fiestas son épocas que nos invitan a compartir momentos con nuestra gente más cercana. No debemos olvidar nuestros objetivos y debemos evitar caer en gastos innecesarios de los que nos será difícil salir. Es importante buscar que las decisiones que tomamos con nuestro dinero representen un beneficio a nuestras finanzas personales.

No hay mejor opción que comenzar el 2020 consolidando deudas pasadas y emprendiendo un plan para multiplicar tus ganancias.

Palabras clave:

Ahorro Inversión Finanzas Personales Deudas Gratificación

Adaptando la frase que Bill Clinton instaló en la política estadounidense ("Es la economía, estúpido" [1]), podríamos describir los cambios en el mundo de la banca: empresas de tecnología desafían a los bancos ofreciendo mejores rendimientos a los dueños del dinero.

Estos han encontrado en las plataformas de préstamos entre particulares (del inglés "peer-to-peer") nuevas formas para hacer rendir más sus fondos. Lo están haciendo con mayor frecuencia, mayor cantidad de dinero y en una creciente cantidad de países. El volumen proyectado para el 2025 de estas plataformas es de US$ 1 trillón y se estima que los bancos perderán entre el 25% y 50% del mercado de préstamos a personas y a PyMEs en UK y USA.

Contrariamente a lo que la gente piensa, los bancos no son los dueños del dinero. Solo ganan absurdas cantidades cobrándonos por mantener nuestros fondos en una caja de ahorro o cuenta corriente o pagándonos muy poco por plazos fijos mientras usan nuestro dinero para colocarlo a altísimas tasas con muy bajo riesgo de morosidad.

Pero actualmente, todo negocio de altos márgenes enfrenta el riesgo de competir con empresas tecnológicas. Prueba de ello es Skype que transformó las telecomunicaciones, Amazon a la industria editorial, eBay al comercio minorista, Apple a la industria de la música o Netflix al entretenimiento. La exitosa de cotización de las acciones de Lending Club en la bolsa de Nueva York marca el inicio de la transformación de la banca.

¿Es esto un fenómeno nuevo en las finanzas? Ciertamente no. Los reales dueños del dinero siempre han buscado mejores rendimientos para que sus fondos se multipliquen. Eso incluye a los millonarios y a quienes tienen algunos ahorros. Los bancos solían desarrollar productos para atraer a esos fondos, pero según Forrester Research (2)"la gente cree que los bancos ponen sus propios intereses por delante de los de sus clientes, y no cree que sean éticos en el desarrollo de sus negocios". Se entusiasmaron con sus altas utilidades y operando de manera ineficiente costos que pagamos entre todos.

Las empresas tecnológicas se han propuesto mejorar los rendimientos para los dueños del dinero con costos de operación más eficientes mejorando a la vez el costo de los préstamos para quienes los solicitan.

La “web social (3)” ha generado dos fenómenos que se potencian entre si. Por un lado, el paradigma de la intermediación, que concibe el dinero como algo escaso en manos de pocos que necesitan intermediarios para poder incrementar su valor, pierde fuerza. Por otro lado “La Economía del Compartir” (4) se extendió más allá de conceptos digitales (mp3s o fotos) haciendo más tangible y útil el “compartir” como elemento clave de los negocios. Es un tendencia irreversible. Intercambiar ropa, casas para vacacionar, compartir viajes con desconocidos (5) o pedir dinero prestado a otros, está transformando a los Nativos Digitales (6) como las tarjetas de crédito lo hicieron con los “Baby Boomers” cambiando las finanzas personales para siempre.

La idea de las finanzas colaborativas es simple: crear valor al compartir. Invertir dinero en créditos de otros posibilita obtener mejores rendimientos para el que presta y menores costos para quien solicita. Los participantes sienten que interactúan con personas y no con bancos.

Si bien es llamativo que los bancos no se adapten rápidamente, es comprensible que así suceda. Los bancos nunca han sido promotores de productos innovadores. Las tarjetas de crédito, los cajeros automáticos y los pagos móviles, productos muy usados por la banca, no fueron desarrollados por los bancos. Más aún, cuentan con gran cantidad de sucursales físicas muy costosas que ya no responden a los objetivos de los clientes sino de sus organizaciones. Hoy son un lastre.

A los bancos les costará crecer con la fórmula que han sabido manejar. Ignorar los cambios sociales y tecnológicos nunca ha sido el camino adecuado. Nunca más vigente la frase de Gandhi que ningún banquero debería desoír: “Primero te ignoran, luego se ríen de ti, después te atacan, entonces ganas”. ¿Cuánto falta para que los bancos nos ataquen?

1. Fuente Wikipedia - http://es.wikipedia.org/wiki/Es_la_econom%C3%ADa,_estúpido

2. Fuente Forrester Research - Prosper's P2P Lending Network Defies Status Quo – Catherine Graeber, June 2006

3. Término de negocios para describir los procesos de inteligencia colectiva o web 2.0. http://es.wikipedia.org/wiki/Web_social

4. Rachel Botsman, autora del libro “What's Mine is Yours: The Rise of Collaborative Consumption” y http://www.economist.com/node/21537967

5. Mashable – The rise of sharing economy http://mashable.com/2012/02/07/sharing-economy/

6. La definición de Nativos Digitales alcanza a la Generación Y como a los Millenials nacidos desde 1981 hasta el 2000.

Palabras clave:

Finanzas Dinero Inversión Tecnología Bancos Economía del compartir

Los bancos se preparan para una baja de tasas por parte del Banco Central y toman deuda del mismo porque prevén el recorte que tiene como objetivo la expansión de la economía local. ¿La estrategia para las finanzas personales? Proteger los retornos colocando los ahorros a trabajar sin perder más tiempo.

De acuerdo con el diario Ámbito Financiero, los ejecutivos bancarios pronostican que, en el corto plazo, podría darse una baja en las tasas de interés que disminuirá el incentivo a la estrategia de colocar su dinero en las letras del Banco Central. En este escenario volcarán su liquidez a tomar deuda a plazos más largos.

Las licitaciones del BCRA reflejan esta postura. Desde octubre de 2014, los bancos ya ofertaron $ 36.000 millones por letras a más de un año de duración; siendo el promedio para este plazo, cuatro veces mayor al que se registraba en los meses previos. En la actualidad, el 50% de las ofertas se hacen a más de seis meses de plazo y entre un 15 % y 17% de éstas, se realiza a más de un año.

Otro indicio de la situación que prevén los bancos, es la reducción en las tasas de interés de los préstamos personales para plazos mayores a dos o tres años. Ejemplo de ello podemos ver en los préstamos del Santander Río, con su tasa del 36% para plazos hasta 36 meses y del 29% para plazos mayores a 36, hasta 60 meses.

Los primeros dos meses del año suelen ser positivos para la liquidez de las entidades financieras, dados los aguinaldos y la menor demanda privada de dinero. En este contexto, podría darse un ajuste de un mínimo de 100 puntos básicos en los rendimientos de las letras de las Lebac, referencia de las tasas activas de crédito. A la fecha, éstos son del 26,80% anual para las letras de 90 días y del 27,84% para las de 120 días.

En base a estas proyecciones, lo más recomendable es invertir el ahorro lo antes posible, colocándolo a las tasas actuales para cubrirse de la baja que enfrentará la economía en el futuro. Y, de este modo, proteger los retornos esperados de los fondos.

Palabras clave:

Ahorro Inversión Bancos Baja de tasas